Le plus d'actions possible (mais pas trop non plus)

J'ai tendance à répéter que, sur le long terme, les actions ont moins de risques de ne pas rapporter de pouvoir d'achat, que les obligations présentent des risques, que les actions font peur mais les obligations sont plus risquées et que globalement, sur le long terme, il faut essayer de gagner de l'argent, pas d'éviter d'en perdre.

Si c'était si simple, tout le monde le ferait (ça n'est sans doute pas vrai, mais passons). Pour un placement à long terme, la règle de base est de choisir l'allocation en actions la plus élevée que vous pourrez maintenir sur la durée du placement. Le plus d'actions possible parce que ça augmente les gains moyens, tout en réduisant les risques de pertes sur la durée du placement. Mais pas au point de vous faire peur, si ça veut dire tout vendre au plus bas.

Et c'est ce dernier critère qui pose le plus de problèmes. D'une part parce que ça varie d'une personne à l'autre, si bien que je ne peux répondre correctement à la question pour vous sans vous connaître. D'autre part parce que les questionnaires visant à évaluer votre « profil de risque » parlent de risque en général en posant des questions vagues sans rapport clair avec le sujet.

En théorie les choses sont pourtant claires et simples : sur le long terme les actions n'ont que des avantages par rapport aux obligations. Sauf qu'avant d'atteindre le long terme elles peuvent perdre beaucoup d'argent très brutalement. Il ne faut donc pas avoir trop d'actions, c'est-à-dire un portefeuille qui risquerait de vous faire peur.

Mise en situation : le choc pétrolier

Aux questionnaires, je préfère une approche plus directe : une mise en situation. En 1973–1974, les bourses mondiales ont chuté lourdement — comment auriez-vous réagi à ces turbulences ? (On utilisera une échelle allant de « Ah bon, il s'est passé quelque chose ? » à « Maman, au secours ! ».)

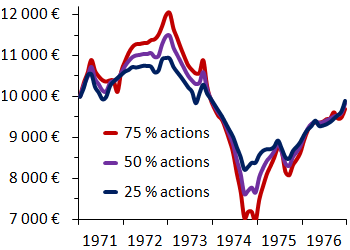

Un placement de 10 000 € début 1971 à trois quarts en actions et un quart en obligations (courbe rouge de la figure ci-dessous) aurait grimpé à 12 000 € en deux ans, pour ensuite chuter à 7 000 € deux ans plus tard. Ça fait une perte de 30 % de pouvoir d'achat sur le capital de départ, et même d'un peu plus de 40 % par rapport au plus haut de janvier 1973 (les actions elles-mêmes ont perdu 50 %).

Figure : Placements de 10 000 € en 1971 en portefeuilles actions–obligations.

Comment réagiriez-vous si votre placement de 10 000 € ne valait plus que 7 000 € quatre ans plus tard ? Comment réagiriez-vous si votre capital n'était plus que de 7 000 € deux ans après avoir atteint 12 000 € ? (Bien sûr, la figure montre aussi que le cours a ensuite rebondi, pour presque revenir au capital initial en décembre 1976 ; mais quand la bourse est en train de chuter, on ne voit que cette chute, et il est difficile de penser à la remontée qui va suivre.)

Un placement à 25 % en actions et 75 % en obligations (ligne bleu foncé) n'aurait en revanche perdu qu'un quart de sa valeur entre le plus haut et le plus bas. La perte était d'un tiers pour un investissement mi-actions, mi-obligations (violet). Sur le long terme ces deux placements rapportent moins en moyenne qu'un placement avec plus d'actions, mais les chutes sont aussi moins vertigineuses. Si la chute du portefeuille majoritairement en actions vous terrifie, vous avez intérêt à avec plus d'obligations, pour dormir tranquille.

NB : La figure, basée sur le S&P 500 et les obligations américaines pour la période 1871–2014, a seulement pour but d'indiquer des tendances générales des actions et obligations.

septembre 2015