Sur les quatre dernières années (2011–2014), l'assurance-vie en euros que vous propose votre banquier a rapporté environ 2,5 % par an (avant prélèvements sociaux et impôt sur le revenu, et sans tenir compte des frais de souscription, souvent de 5 %). Mais ça ne veut certainement pas dire que votre pouvoir d'achat augmentera de 25 % en dix ans.

L'inflation rogne les gains

Si vous placez 10 000 € à 2,5 % pendant 4 ans, vous gagnerez 1 040 € (avant prélèvements sociaux, etc.). Ça n'est certainement pas mal, mais est-ce que ça signifie que vous pouvez acheter 10 % de plus que 4 ans plus tôt ? Non, parce que les prix aussi ont augmenté entre temps. Sur 2011–2014, l'inflation était d'environ 1,5 % par an. Votre gain de pouvoir d'achat n'a donc été que de 1 % par an (2,5 % − 1,5 %). Vous n'avez donc gagné que 450 € de pouvoir d'achat, même pas la moitié !

L'inflation pose problème avec les fonds en euros (et les livrets d'épargne) parce qu'elle représente une large fraction des intérêts. Perdre 1,5 % à cause de l'inflation pose un gros problème quand on ne gagne que 2,5 %. Mais si le gain nominal (c'est-à-dire sans tenir compte de l'inflation) était de 7–8 %, on s'en soucierait nettement moins.

Sur quatre ans un rendement nominal de 7,5 % rapporte 2 650 € de pouvoir d'achat sur 10 000 € placés. C'est 6 fois plus qu'avec un taux de 2,5 % pour un taux apparemment seulement trois fois plus élevé. L'explication est que le taux réel (c'est-à-dire le taux tenant compte de l'inflation) est de 6 % au lieu de 1 %. Dans un cas l'inflation mange la moitié du gain, dans l'autre cas seulement une petite partie.

Un phénomène plus sournois encore est que les prélèvements sociaux sont payés annuellement, ce qui réduit encore plus le rendement des assurances-vie en euros par rapport à d'autres placements.

Inflation et intérêts composés

Et ça ne s'arrête pas là ! Sur le long terme, ce qui se passe est que les gains réels vont être composés à 6 % par an au lieu de 1 %. Sur 20 ans, ça fait un gain de 23 000 € au lieu de 2 500 €, soit près de 10 fois plus (et ceci pour un rendement nominal à peine trois fois supérieur...).

Question apparemment simplissime : Combien rapporte un placement à 7,5 % par rapport à un placement à 2,5 % ? Réponse inattendue : Dix fois plus.

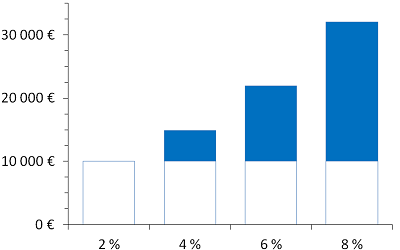

La figure ci-dessous indique (en bleu) les gains de pouvoir d'achat grâce aux intérêts composés. On voit que les gains réels augmentent beaucoup plus vite que le taux nominal. On remarque en particulier que quand le taux nominal est égal à l'inflation il n'y a aucun gain de pouvoir d'achat. C'est comme marcher sur un tapis roulant — si on marche à la vitesse du tapis on ne recule pas mais on n'avance pas non plus, il vaut aller plus vite que le tapis pour vraiment avancer. Tout comme dans « De l'autre côte du miroir », « on est obligé de courir tant qu'on peut pour rester au même endroit. Si on veut aller ailleurs, il faut courir au moins deux fois plus vite que ça ! ». Un placement à 8 % rapporte ainsi 4,5 fois plus qu'à 4 %.

Figure : Gains de pouvoir d'achat sur 10 000 € placés pendant vingt ans en fonction du rendement annuel nominal (inflation de 2 %).

Placer son argent, et pas seulement en mettre de côté

Les placements à 2 % ou 4 % maintiennent le pouvoir d'achat, mais ne l'augmentent pas vraiment. Les gains sur le placement à 8 % sont supérieurs au capital de départ (même en tenant compte de l'inflation) — dans ce cas vous préféreriez perdre le capital (en blanc) que les gains (en bleu). C'est la différence entre épargner (essayer de ne pas perdre d'argent) et investir (essayer d'en gagner).

Si une banque vous vante son assurance-vie en euros à 2,7 % qui est vachement mieux que la concurrence à 2,5 %, demandez-vous plutôt quel type d'investissement peut vraiment vous faire gagner du pouvoir d'achat pour vos placements à long terme. Pour des investissements à dix ou vingt ans (ou plus), il faut chercher de vrais rendements, pas chipoter sur 0,2 % par an.

août 2015