Comment vraiment gagner de l'argent

avec la composition des rendements

Cet article est la suite de Comment marchent les intérêts composés.

Le terme « intérêt » ne s'applique qu'aux livrets d'épargne et à l'assurance-vie en euros. Or les taux d'intérêts des livrets et des contrats en euros ne permettent pas de vraiment gagner de l'argent avec la composition des rendements, ce qui est le sujet de cet article. J'utiliserai donc le terme plus général de « rendement », sachant que le rendement annuel d'un livret ou d'un contrat en euros est simplement son taux d'intérêt.

La condition indispensable et néanmoins oubliée

On répète aux enfants qu'il faut être patient et être prêt à attendre avant de dépenser son argent. Comme ça les intérêts composés rapporteront encore plus. Eh bien non. La composition n'a vraiment de valeur que si on attend longtemps (pas juste quelques années) et si le rendement annuel est élevé. Peu d'épargnants saisissent que ce dernier point est crucial — un rendement bas pendant longtemps est une perte de temps.

Si on place 10 000 € à 7 % pendant vingt ans, on touchera près de 29 000 € (on aura donc au total 39 000 €). Dans ce cas la composition des rendements rapporte près de 15 000 €, soit un peu plus que le rendement simple (20 × 700 € = 14 000 €). La composition des rendements n'est plus la cerise sur le gâteau comme avec les livrets d'épargne et l'assurance-vie en euros, mais carrément un deuxième gâteau.

Alors que le rendement simple est proportionnel au rendement annuel, ce n'est pas le cas des rendements composés. Sur le long terme, les gains sur les gains (par exemple les intérêts sur les intérêts) peuvent même rapporter nettement plus que les gains sur le capital si le rendement annuel est suffisamment élevé et l'investissement suffisamment long.

La vraie merveille : les rendements composés, pas les intérêts composés

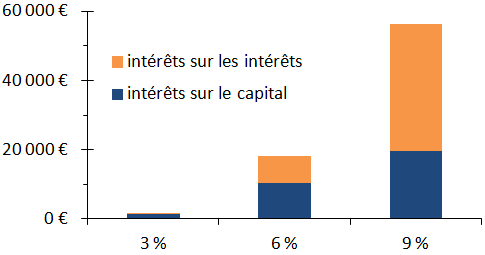

La figure ci-dessous montre qu'un rendement trois fois plus élevé rapporte beaucoup plus de trois fois plus. D'une part parce que, si l'inflation est à 2,5 %, un taux de 3 % ne représente que 0,5 % de gain de pouvoir d'achat, soit 13 fois moins qu'un placement à 9 % (6,5 % réels). D'autre part, avec la composition des rendements, sur le long terme (ici 30 ans), les intérêts sur les intérêts (ou les plus-values sur les plus-values, en orange) rapportent nettement plus que les gains sur le capital (en bleu) si le rendement réel est suffisamment élevé. Ainsi, un rendement de 9 % rapporte 35 fois plus sur 30 ans qu'un placement à 3 %. C'est maintenant le rendement simple sur le capital (en bleu) qui est la cerise sur le gâteau !

Figure : Gains réels sur 10 000 € placés pendant 30 ans à divers rendements nominaux (inflation de 2,5 %). Les rendements simples sont en bleu, et la partie orange donne la contribution de la composition.

Ce n'est que si on a du temps devant soi et si le rendement réel est élevé que la composition des rendements fait merveille. Donc les intérêts composés ne peuvent jamais rapporter beaucoup parce que les intérêts (que ce soit des livrets ou de l'assurance-vie en euros) ne sont jamais bien supérieurs à l'inflation et ne remplissent donc pas la deuxième condition. Les intérêts composés ne sont pas une merveille, mais les rendements composés peuvent être vraiment merveilleux. (Un phénomène plus subtil encore est que les prélèvements sociaux et les impôts sont payés annuellement sur les intérêts, ce qui réduit encore plus l'efficacité de la composition.)

août 2015