Selon l'INSEE, le taux d'épargne sur revenu disponible est de 15 % [1 p. 17], contre moins de 2 % aux États-Unis [1, p. 59]. Ce taux s'est maintenu entre 11 et 22 % depuis 1950 [2]. Les Français mettent donc beaucoup d'argent de côté. Mais ils ne savent pas toujours trop quoi en faire.

Trois catégories

Les différents types de placements —livrets, assurance-vie, compte et plan épargne logement (CEL et PEL), plan d'épargne en actions (PEA)— n'attirent pas tous les mêmes épargnants. Socio-économiquement, il y a trois types de placements financiers.

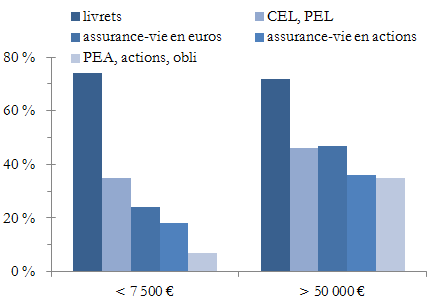

- Les livrets d'épargne, notamment le livret A, sont universels : 70 % des Français en ont un, et contrairement aux autres placements, ils n'ont pas plus de succès auprès des cadres, des gros patrimoines, des hauts revenus (voir figure ci-dessous).

- Les comptes et plans épargne logement (CEL et PEL) ainsi que les assurances-vie (en euros ou unités de compte) se trouvent dans toutes les catégories de population, mais ils sont plus courants chez les cadres, chez les gros patrimoines et chez les hauts revenus.

- Le plan d'épargne en actions (PEA) et autres investissements boursiers hors assurance-vie ne sont guère utilisés que par les épargnants aisés : en 2004, 1 % des Français avec un patrimoine de moins de 3 000 € détenaient directement des actions, contre 54 % de ceux qui avaient un patrimoine de plus de 450 000 € [1 p. 170] ; pour l'assurance-vie les proportions étaient de 9 % et 63 % — un facteur 7 et non 50.

Figure : Taux de détention de divers placements financiers en fonction du patrimoine.

Critères financiers et critères psychologiques

D'un point de vue financier, un « contrat d'assurance vie majoritairement ou en partie investi en actions » ressemble beaucoup plus à un PEA qu'à une assurance-vie en euros. D'un point de vue socio-économique, c'est le contraire. Plus généralement, la classification ci-dessus ne correspond pas à des classes d'actifs ces derniers ne semblent en effet pas le critère fondamental des choix d'investissement des Français. Est-ce parce que les banques proposent des assurances-vie, alors que pour le PEA il faut demander ? Ou bien est-ce parce que les banques ne font pas la même marge sur les deux ?

On pouvait s'attendre à ce que certains critères aient de l'importance : il est logique par exemple d'investir différemment quand on a 20 ans ou 60 ans. Le revenu ou le patrimoine en revanche ne devraient pas avoir le même impact pour des produits financiers. Pour des investissements immobiliers ça serait différent, vu qu'il faut quand même une mise de départ conséquente ; mais on peut ouvrir un PEA ou des unités de compte avec moins d'argent qu'un PEL, alors pourquoi les placements boursiers n'attirent-t-ils pas plus de monde ?

Parmi les « placements d'épargne jugés les meilleurs (deux réponses) », on trouve en tête l'immobilier et les livrets avec 46–47 %, loin devant l'assurance-vie en euros ex aequo avec l'épargne logement à 19 % [3 p. 21]. Les actions sont très loin derrière à 4 %, encore pire que les 7 % de 2011 [3 p. 5]. Ceux qui épargnent pour leur retraite font plus confiance que les sondés n'épargnant pas pour leur retraite à l'immobilier (51 % contre 43 %) et à l'assurance-vie en euros (24 % contre 14 %), mais un peu moins aux livrets, 44 % contre 49 %. Même pour la retraite les actions ne sont choisies que par 4 % des sondés. Les différences sont donc très faibles : l'immobilier et les livrets sont des panacées souveraines contre les dépenses imprévues aussi bien que pour préparer sa retraite. La bourse en revanche n'est bonne à rien. L'idée de choisir un placement en fonction de leur situation et des leurs objectifs semble complètement étrangère aux Français.

Sources

- André Babeau : Les comportements financiers des Français (Economica, 2011).

- INSEE. http://www.insee.fr/fr/themes/document.asp?ref_id=T12F122.

- Cercle des épargnants : Enquête Les Français, l'épargne et la retraite (2012). http://www.cercledesepargnants.com/wp-content/uploads/2012/02/sondage-2012-Cercle-des-Epargnants.pdf.

août 2015