Si le long terme ça veut dire que la bonne stratégie d'investissement marchera toujours, c'est-à-dire que ce que vous contrôlez compte plus que ce que vous ne contrôlez pas, alors il va falloir plus de temps que vous ne pensez.

Pour investir sur vingt ans, mieux vaut être né au bon moment

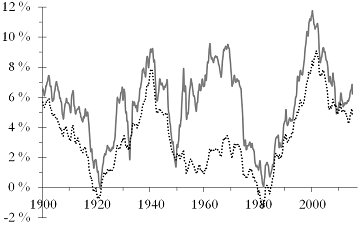

La figure 1 indique les gains de pouvoir d'achat sur des portefeuilles majoritairement en actions (ligne continue) et majoritairement en obligations (ligne pointillée). Investissez entre 1962 et 1982 et vous ne gagnerez pas de pouvoir d'achat, quels que soient vos choix de placements (à cause de l'inflation de la fin des années 70 et du début des années 80) : un portefeuille majoritairement en actions aurait tout juste maintenu votre pouvoir d'achat, et un portefeuille majoritairement en obligations aurait perdu 1,2 % de pouvoir d'achat par an (soit −20 % au total). En plaçant votre argent sur vingt ans au début des années 60, vous ne pouviez pas gagner — même en faisant les bons choix de placements.

Figure 1 : Gains de pouvoir d'achat annualisés sur vingt ans d'un portefeuille à 75 % en actions et 25 % en obligations (ligne continue) et d'un portefeuille à 25 % en actions et 75 % en obligations (ligne pointillée).

D'un autre côté, investissez entre 1980 et 2000 et vous gagnerez à tous les coups, quels que soient vos choix de placements : un portefeuille majoritairement en actions aurait augmenté votre pouvoir d'achat de 12 % par an, et un portefeuille majoritairement en obligations aurait rapporté 8,5 % par an (une multiplication par plus de dix en trente ans avec un placement assez peu aventureux). En plaçant votre argent sur vingt ans au début des années 80, vous ne pouviez pas perdre — même en faisant les mauvais choix de placements.

Peu importe comment vous répartissiez votre argent sur les périodes 1900–1920 (indiqué comme 1920 sur la figure), 1930–1950 ou 1960–1980, vous ne gagniez pas d'argent. En revanche, sur les périodes 1880–1900, 1920–1940 ou 1980–2000, peu importe comment vous répartissiez votre argent : vous ne pouviez que gagner. Clairement, sur vingt ans, l'allocation d'actifs n'est pas du tout aussi cruciale que le timing. C'est-à-dire que pour investir sur vingt ans, prendre les bonnes décisions est moins important que d'être né au bon moment.

Pour investir sur trente ans, mieux vaut faire les bons choix

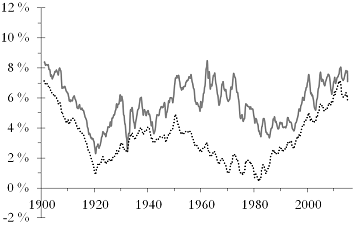

Sur trente ans, en revanche, l'allocation d'actifs est importante, comme le montre la figure 2. Un portefeuille à 75 % en actions rapportera à peu près entre 2,5 % et 8,5 % par an sur trente ans, contre 0–12 % sur vingt ans. L'incertitude due à la date de début d'investissement est nettement moindre.

De ce point de vue, il existe une claire différence en placements sur vingt et trente ans : un placement sur vingt ans dépend plus du timing (qui ne peut pas être contrôlé) que de l'allocation d'actifs (qui peut l'être). Même vingt ans ne peuvent pas être considérés comme du long terme.

Figure 2 : Idem à la figure 1, mais sur trente ans.

Alors, quand commence le long terme ? Pour un investissement purement en actions, même vingt ans ne suffisent sans doute pas pour avoir les pleins bénéfices du long terme. En effet sur cette durée (apparemment déjà bien longue), quand vous êtes né compte plus que ce que vous faites.

NB : Les figures ont seulement pour but d'indiquer des tendances générales des placements à long terme. Elles sont basées sur les données pour le S&P 500 et les obligations américaines pour la période 1871–2014 publiées par Robert Shiller. Elles sont nettes d'inflation mais brutes de frais et d'impôts.

août 2015